[국내주식]2024.01.01~2024.01.31 리밸런싱 및 손익

매번 작성할 때 마다 느끼는 거지만 한달 참 금방임

#1 _ 결과는?

| 투자시작 | 투자종료 | 투자시작 | 종료원금 | 투자손익 | 이익률 |

| 2021-12-13 | 2022-04-26 | ₩37,401,350 | ₩41,845,135 | ₩4,443,785 | 11.88% |

| 2022-04-27 | 2022-09-30 | ₩43,379,087 | ₩36,027,454 | -₩7,351,633 | -16.95% |

| 2022-09-30 | 2022-11-30 | ₩36,027,454 | ₩41,752,274 | ₩5,724,820 | 15.89% |

| 2022-11-30 | 2022-12-31 | ₩41,752,274 | ₩37,660,027 | -₩4,092,247 | -9.80% |

| 2023-01-01 | 2023-01-31 | ₩37,660,027 | ₩42,478,060 | ₩4,818,033 | 12.79% |

| 2023-02-01 | 2023-02-28 | ₩42,478,060 | ₩43,191,660 | ₩713,600 | 1.68% |

| 2023-03-01 | 2023-03-31 | ₩43,191,660 | ₩42,631,421 | -₩560,239 | -1.30% |

| 2023-04-01 | 2023-04-26 | ₩44,631,421 | ₩43,260,458 | -₩1,370,963 | -3.07% |

| 2023-04-27 | 2023-05-31 | ₩43,260,458 | ₩47,106,331 | ₩3,845,873 | 8.89% |

| 2023-06-01 | 2023-06-30 | ₩47,106,331 | ₩50,188,193 | ₩3,081,862 | 6.54% |

| 2023-07-01 | 2023-07-31 | ₩55,188,193 | ₩53,378,729 | -₩1,809,464 | -3.28% |

| 2023-08-01 | 2023-08-31 | ₩53,378,729 | ₩52,348,570 | -₩1,030,159 | -1.93% |

| 2023-09-01 | 2023-09-30 | ₩55,348,570 | ₩50,666,271 | -₩4,682,299 | -8.46% |

| 2023-10-01 | 2023-11-01 | ₩54,666,271 | ₩54,562,940 | -₩103,331 | -0.19% |

| 2023-11-01 | 2023-11-30 | ₩57,562,940 | ₩59,459,436 | ₩1,896,496 | 3.29% |

| 2023-12-01 | 2023-12-31 | ₩60,459,436 | ₩62,654,723 | ₩2,195,287 | 3.63% |

| 2024-01-02 | 2024-01-31 | ₩62,654,723 | ₩60,704,257 | -₩1,950,466 | -3.11% |

첫해부터 또 손실 ㅠㅠ

요즘 미국하고 비교하면 국장 투자할 매력을 못느끼겠다.

#2 _ Benchmark

동일기간 KOSPI : 6.1% 하락 / KOSDAQ : 7.24% 하락... / 내껀 3.11% 하락

벤치마크 대비 하락률이 적으니 시장은 이겼다고 할 수 있다... (수익률로 이기고 싶다)

#3 _ 2월 투자전략

현재 포트폴리오 비중인데

| 한국 | 미국 | 연금 | 현금 |

| 28.89% | 20.19% | 20.39% | 30.53% |

한국 : 국장 너무 매력 없음... 다만 과거에 퀀트 홀짝하면 (1월에 내렸으니 2월은 오르는) 내린 다음 달 오른적이 종종있었으나 작년 케이스만 보면 그것도 아닌 것 같음. 코스닥 6~700 정도 되면 투자금 증액 할 예정

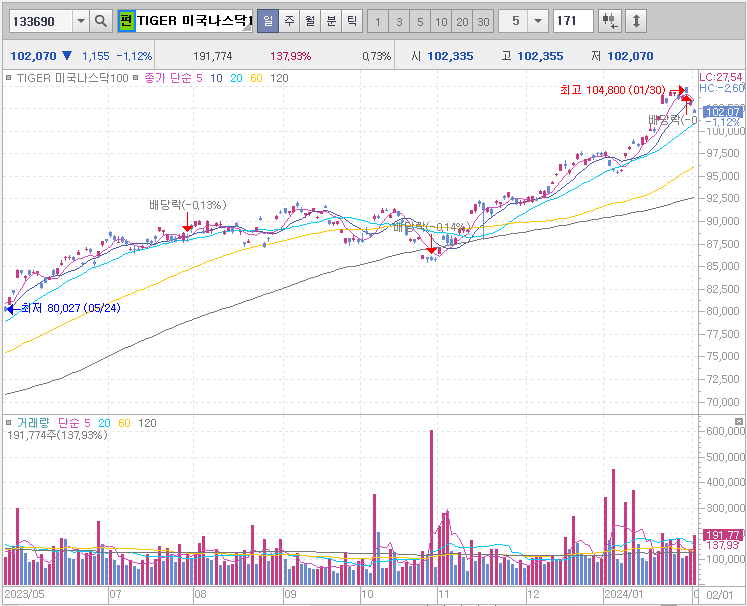

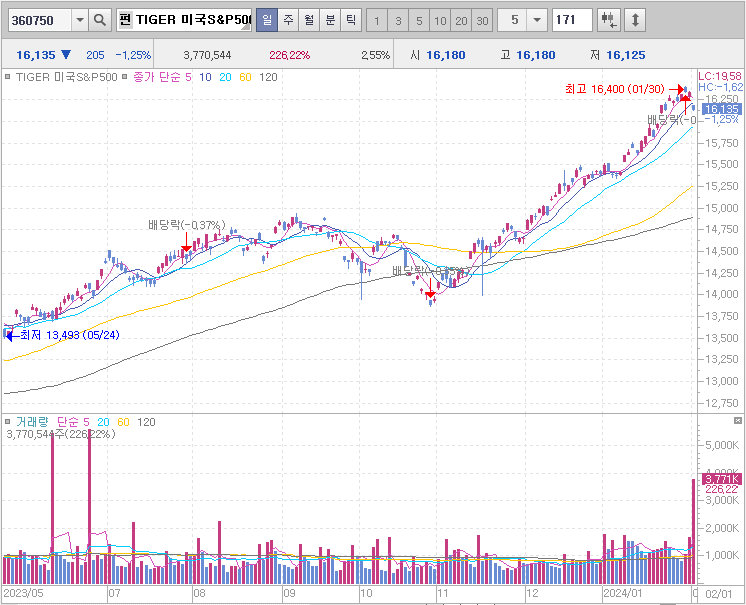

미국 : 지금 고환율, 공포탐욕지수 74 수준으로 Greed 수준임... 미국에 돈 넣기 매우 부담스러움.

연일 사상최고치 가라치우고 있으니, 과거에 물린 주식들 탈출 기회를 준다면 빠져나오자...

(애플, SSO, QLD, XLF 등 일부 매도침)

딱히 방향을 못잡겠으니 투자를 어찌해야할지도 답을 못찾아서 일주일짜리 외화 RP에 투자중...

1) 외화 RP 금리 4.6% : 1,573달러

2) 외화 RP 금리 4.6% : 2,076달러

연금 : Buy the dip 하고 싶어서 타이밍 재는 중

- IRP : 채권ETF 에 210만원 넣었으나 별 재미 못봄 (이제 총알 90만원 남음)

1월 첫거래일 내가 내린 결론은 금리 인하가 머지 않았으니 1월 시작하자마자 채권, 금에 담아두자였는데...

이게 맞아? ㅠㅠ S&P500이 답이었자나?

- 연금저축 : 금ETF 에 100 넣었으나 재미 없음

현금 : 들고있다가 자꾸 예금, 적금만 많아지는 느낌... 정리좀 해보자

- 어제 10년짜리 농협 종신보험 (연 4.25% 예금 수준) 에 연납 1,037만원

- 적금 금리 5.2% 짜리 11/23회차 짜리 517만원

- 예금 금리 5.6% 짜리 새마을금고 예금 2,000만원

- CMA 금리 3.4% 수준 2,537만

24년 나갈 돈 (IRP 90, 연금저축 428만) : 518만원

25년 쓸 수 있는 돈 : 5,154만

(적금 1060만, 새마을금고 2,094만, CMA 2,000만)

25년 나갈 돈 : 4,025만

- IRP 300만, 연금저축 528만 = 828만

- 쏘하 풀옵 5,400만 (직원 20% 할인시 4,320만 / 2 마녀랑 나누기2 = 2,160만)

- 종신보험 월 86.4만 (연 1,037만)

와우... 1,129만원 남네 ㄷㄷㄷ 현금흐름 생기는 족족 많이 모아놔야겠다...